こんにちは!

IT(クラウド会計)と相続に強い

姫路の税理士

金城会計事務所の金城炅琠(かねしろよしのり)です。

今回は、【令和3年分 確定申告の留意点】についてです。

令和3年分 確定申告の留意点

令和2年分までは、株式の配当や譲渡があった場合で

所得税について【総合課税】又は【申告分離課税】を選択し

住民税について【申告不要】を選択する場合

別途、市区町村に申告不要を選択する旨を申告する必要がありました。

令和3年分からの確定申告については

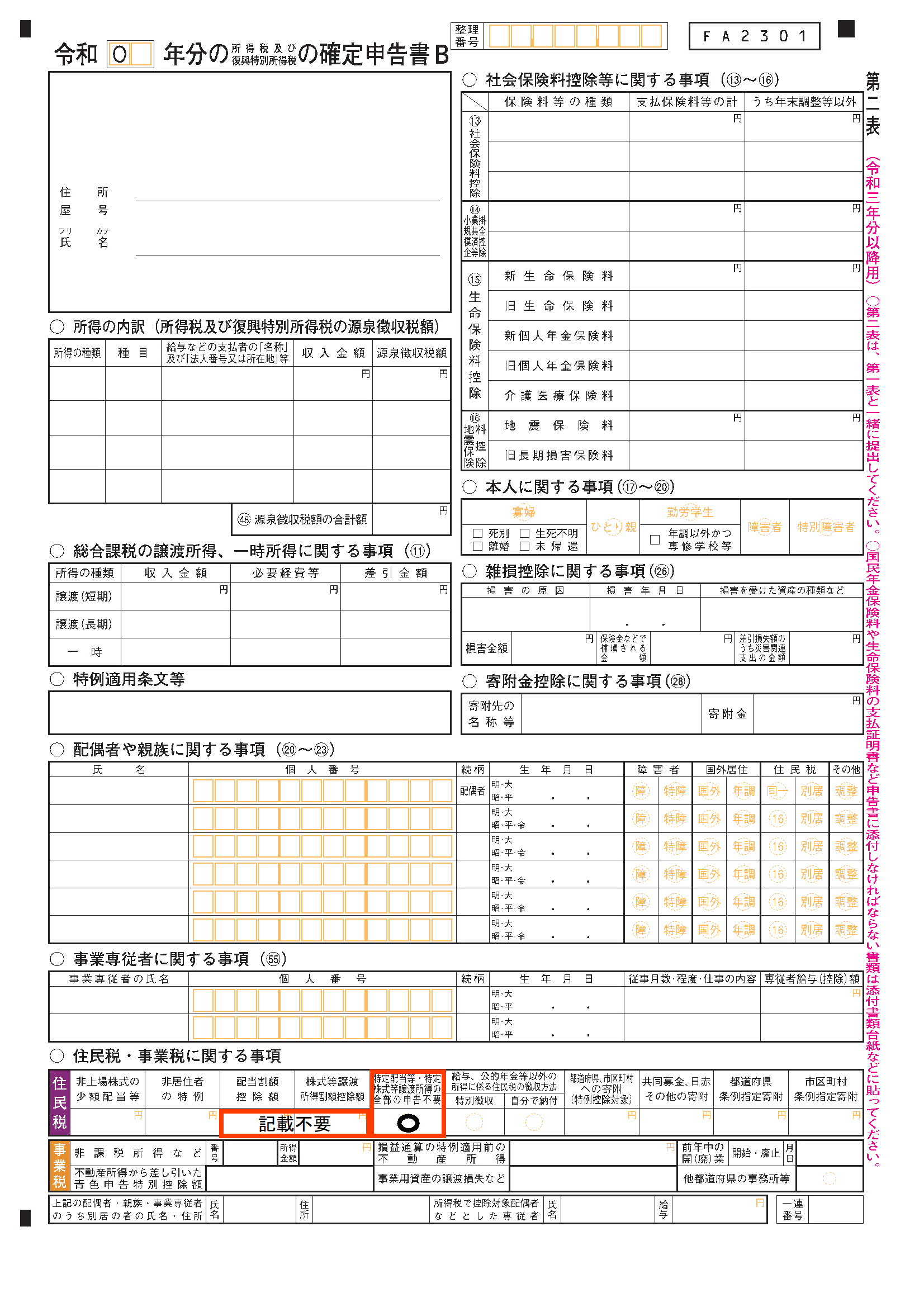

確定申告書 第二表の下側にある

〇住民税・事業税に関する事項

【特定配当等・特定株式等譲渡所得の全部の申告不要】に〇(マル)を付けることで

住民税の【申告不要】について市区町村への申告が不要になりました。←紛らわしい?

ただし、市区町村によっては、申告不要についての申告が必要な場合が

ありますのでご注意ください。

注意点①として住民税について【申告不要】を選択した場合

配当割額控除額、株式等譲渡所得割額控除額の記載は不要となります!←ここ重要

注意点②として、特定口座の配当について申告不要、株式の譲渡は

申告するなど選択出来ませんのでご注意ください。

つまり、全部(配当、株式の譲渡)について申告不要にした場合に

〇(マル)を選択できます。

株式の配当について所得税は、総合課税を選択し、住民税は申告不要を選択した方が有利な場合とは?

所得税について総合課税を選択した方が有利な場合とは

申告する方の所得税率が低い場合で

配当控除を受けると所得税が還付になる場合です。

住民税について【総合課税】を選択すると

配当控除が受けられますが、所得税より配当控除の率が低い

(所得税は最高10%、住民税は最高2.8%)のと

源泉徴収(税金が引かれている)されている税率が

所得税より住民税の率が低い(所得税は15.315%、住民税は5%)ので

住民税は【総合課税】を選択すると

税金を追加で納めるということになります。

したがって、住民税について【申告不要】を選択すると

税金の追加が発生しないので有利になります。

住民税で株式の配当について【総合課税】を選択すると国民健康保険の計算に影響あり

住民税で【総合課税】を選択すると

国民健康保険の計算に影響します。

配当の金額が国民健康保険の計算に含まれ

【申告不要】を選択すると国民健康保険の計算から除かれます。

株式の配当について所得税と住民税について異なる方法

(所得税は【総合課税】、住民税は【申告不要】)を選択できるのは

令和4年分の確定申告までとなります。

令和5年分以降の株式の配当について(所得税と住民税の取扱い)

令和5年分以降は、所得税について【総合課税】を選択すると

住民税についても【総合課税】

所得税について【申告不要】を選択すると

住民税について【申告不要】を選択したことになります。

{kind=link}